東吳蘆哲解讀2025政府工作報告:宏觀政策要“投資於人”

- 编辑:半生半熟網 - 67東吳蘆哲解讀2025政府工作報告:宏觀政策要“投資於人”

核心觀點

今年政府工作報告設定了較高的增長目標,體現的是“迎難而上、奮發有為”的政策導向。在5%的經濟增長目標下,對宏觀政策的要求明顯提高,如何實現增長目標?今年政策更注重“投資於人”,居民就業、收入、消費、養老、生育等領域,在宏觀政策裏的權重加大,通過“提振消費專項行動”來向內需要增長,以對衝外部環境變化的影響,這與往年有較大差異。另一方麵,今年報告對科技、民企的關注明顯提高,這與217民企座談會的精神一脈相承,科技創新和民企,前者直接提高全要素生產力,後者穩定信心和預期,是中國經濟行穩致遠的重要組成部分。綜合來看,政府工作報告在經濟政策方麵全力穩增長,在產業政策方麵重點關注科技創新和民企,在金融政策方麵著力推進中長期資金入市,一係列政策組合拳,有助於穩定資本市場預期和信心。

具體來看,重點關注以下10個領域:

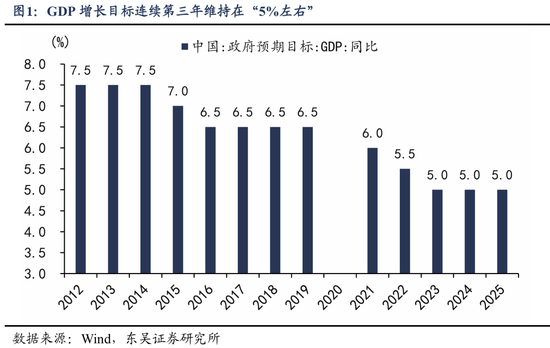

(1)GDP增長目標:今年政府工作報告將經濟增長目標設定為5%左右,在市場預期之內,但是內需仍然有一定壓力,實現目標需要政策加大力度。預期之外,隱含名義GDP增速罕見下調至4.9%。今年4%的赤字率和5.66萬億的財政赤字,隱含的名義GDP規模是141.5萬億,對比去年的134.9萬億,隱含名義GDP增速4.9%。這種調整並不代表著對物價要求的放鬆,更多是緩和財政赤字率和赤字規模兩個目標的矛盾,往年由於隱含平減指數定的過高,導致赤字率和赤字規模二者難以兼顧。

(2)物價目標:CPI目標從3%下調到2%,不是對物價回升的要求降低了,相反是提高要求。過去很長一段時間,我國3%的CPI目標是為了防止物價漲幅太大帶來通貨膨脹,在當前環境下顯然不再適用,降低到2%是物價目標的方向轉變,從防止通脹轉為提高物價。調整後,CPI目標的約束性加強,物價在政策體係裏的權重也在上升,預計宏觀政策將更注重推動物價回升。

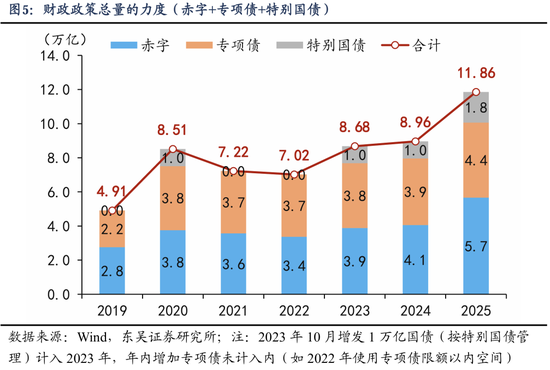

(3)財政政策:從總量來看,今年增量財政資金達到2.9萬億,僅次於2020年的3.6萬億。赤字5.66萬億+專項債4.4萬億+超長期特別國債1.8萬億=11.86萬億,比去年(8.96萬億)多2.9萬億。即使剔除掉注資銀行的5000億,直接用於經濟建設的增量資金也比去年多2.4萬億。

除了總量之外,財政政策的結構也很重要,今年的兩個變化在於專項債投向和促消費資金。報告指出專項債重點投到4個方向,“投資建設、土地收儲和收購存量商品房、消化地方政府拖欠企業賬款等”;促消費方麵,“以舊換新”的中央資金目前達到3800億左右。

另外,今年政府工作報告更強調“在發展中化債”。報告指出“動態調整債務高風險地區名單,支持打開新的投資空間”。

(4)貨幣方麵,適度寬鬆的貨幣政策仍然是2025全年邏輯,“適時降準降息”,但具體時點可能更多相機抉擇,取決於國內經濟、匯率、物價、銀行淨息差、美聯儲政策等多重考慮。在結構性貨幣政策方麵,樓市股市、民企、科技等方麵是重點提到的領域,部分政策已經在落地。如2月28日央行等5部門聯合召開金融支持民營企業高質量發展座談會 ,在提升民營企業融資可得性和便利性等方麵做出了政策部署。

(5)消費政策有三方麵部署,一是消費補貼,超長期特別國債3000億用於以舊換新,規模比去年翻倍。二是收入補貼,如社保、生育等,報告指出“城鄉居民基礎養老金最低標準再提高20元,適當提高退休人員基本養老金”、“製定促進生育政策,發放育兒補貼”。三是製度建設,如營造良好消費環境、完善勞動工資正常增長機製。

(6)房地產方麵關注三方麵政策,一是常規性的取消限購限售、下調房貸利率等政策,報告指出“因城施策調減限製性措施”。但房貸利率的繼續下調可能受到公積金利率的約束,避免房貸利率和公積金利率的倒掛問題,可能未來會先看到公積金利率下調,再看到房貸利率的繼續下調。

二是關注貨幣化安置規模會否擴大,報告指出“加力實施城中村和危舊房改造”,去年10月中央提出通過貨幣化安置等方式,新增實施100萬套城中村改造、危舊房改造,今年如要加力推進,貨幣化安置會否繼續擴大。

三是關注收儲進展。去年10月開始專項債擴展到收儲土地和存量房兩個領域,兩個收儲一快一慢,其中土儲專項債於近期開始落地,收儲存量房尚未落地。當前,土地收儲專項債已形成“發行-儲備-開發-收益”閉環,而存量房收儲仍需解決產權整合與長期運營成本分攤問題,專項債介入相對偏慢。

(7)產業政策,會否有新一輪去產能?近期市場對於新一輪去產能的討論增多,政府工作報告強調“綜合整治‘內卷式’競爭”。我們認為即使去產能再現,也是溫和去產能政策,以市場化的引導出清為主,力度不會像前兩輪一樣大。一是當前產能壓力大多是新興產業,仍屬於鼓勵發展的領域,環保等社會問題較小,與前兩輪差別較大;二是當前就業壓力較大,沒有前兩輪那麽強勁的需求端政策,來對衝去產能帶來的就業衝擊;三是從物價回升的訴求來看,服務價格壓力遠大於前兩輪,工業去產能並不能帶來服務價格的回升。

(8)科技和民企:2025年1月以來,國內的產業政策重點聚焦在兩個領域,一是AI和科技發展,二是民營經濟,如217高規格民企座談會。對此今年的政府工作報告有兩個變化,一是強調“從製度上保障企業參與國家科技創新決策、承擔重大科技項目”,這是在科技領域企業做出重大突破後的新變化,預計2025年會有相關製度出台,保障企業在國家重大科技項目中的參與程度。二是解決民營企業賬款拖欠問題的決心更大,報告指出“加力推進清理拖欠企業賬款工作,強化源頭治理和失信懲戒,落實解決拖欠企業賬款問題長效機製”,並且將利用地方政府專項債加速清理進度,拖欠賬款問題有了明確的資金來源,治理效率會明顯提高。

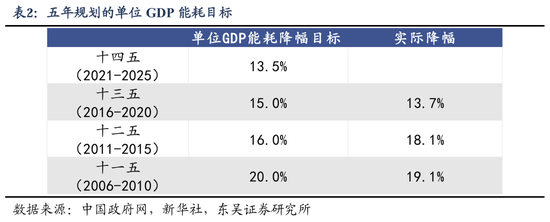

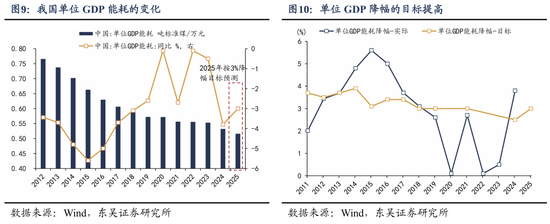

(9)能耗政策:十四五規劃要求下,能耗目標從2.5%提高到3%,能耗政策要求預計強於前幾年。報告指出“單位國內生產總值能耗降低3%左右,生態環境質量持續改善”。去年兩會的目標是單位國內生產總值能耗降低2.5%,最終實際降低3.8%,超額完成全年目標。從五年規劃要求來看,十四五期間,單位國內生產總值能耗要比2020年降低13.5%,目前仍然具有一定差距,如果要盡可能接近目標,需要2025年奮起直追,能耗政策的要求預計會比前幾年有所加強。

(10)資本市場:報告指出“深化資本市場投融資綜合改革,大力推動中長期資金入市,加強戰略性力量儲備和穩市機製建設。改革優化股票發行上市和並購重組製度。加快多層次債券市場發展。”預計今年政策重點在於平衡資本市場的投資功能與融資功能,解決當前市場存在的“重融資輕投資”問題,推動形成投融資良性循環的生態。

風險提示:(1)政策理解偏差風險。當前政策體係存在多維度傳導特征,地方政府、市場主體及社會公眾對政策目標的認知存在差異化理解的可能。例如,此前在 “雙碳” 戰略實施過程中,部分地區可能簡單采取 “一刀切” 限產措施,而忽視產業結構優化的長期目標。這種認知偏差可能導致政策執行效果與預期目標出現偏離,甚至引發局部市場秩序紊亂。(2)政策落地時滯風險。政策傳導機製存在固有時間成本,配套措施缺位、執行效率不足等因素可能加劇時滯效應。比如需要跨部門協同的政策,可能出台相對較慢。(3)環境變化導致政策變動風險。國內外經濟形勢變化、地緣政治衝突及技術革新等外部因素,可能引發政策動態調整需求。例如出口環境如果惡化國內穩增長政策也會繼續加碼,再比如國際大宗商品價格劇烈波動可能倒逼能源政策變動。

內容目錄

1. 增長目標:“5%左右”目標,政策更注重“投資於人”

2. 物價:CPI目標下調至2%

3. 財政:總量更積極,但結構更重要

4. 貨幣:適度寬鬆的貨幣政策仍是全年主線

5. 消費:促消費的三個部署

6. 房地產:關注超常規政策落地情況

7. 產業政策:去產能會再現嗎?

8. 科技和民企:關注兩個問題

9. 能耗:能耗目標提高是否意味著政策要求強化?

10. 資本市場:加強戰略性力量儲備和穩市機製建設

11. 風險提示

正文

1. ⠠增長目標:“5%左右”目標,政策更注重“投資於人”

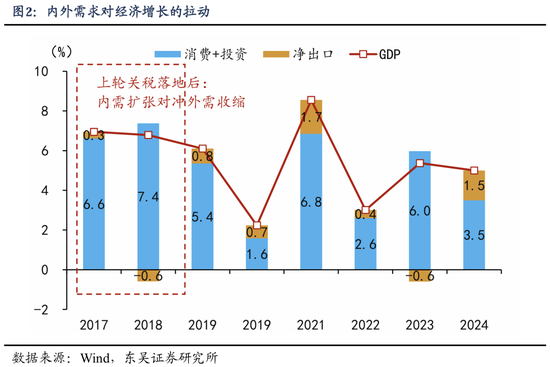

預期內:今年政府工作報告將經濟增長目標設定為5%左右,在市場預期之內,但是內需仍然有一定壓力,實現目標需要政策加大力度。2024年經濟增長盡管達到了5%,但“三駕馬車”中,最終消費和資本形成合計隻貢獻了3.5個點,淨出口貢獻1.5個點,內需仍然偏弱。2025年外部環境的不確定性加大,淨出口對經濟的拉動預計會下降。比如上輪關稅時期,2017年淨出口拉動0.3個點的經濟增長,2018年關稅落地後這個數字下降到-0.6個點。因此2025年要實現5%的目標,靠目前的消費和投資是有壓力的,需要政策更加努力。

5%的目標下,對宏觀政策的要求明顯提高,今年政策更注重“投資於人”,居民就業、收入、消費、養老、生育等領域,在宏觀政策裏的權重加大。報告指出“推動更多資金資源‘投資於人’、服務於民生,支持擴大就業、促進居民增收減負、加強消費激勵,形成經濟發展和民生改善的良性循環。”

超預期:隱含名義GDP增速罕見下調至4.9%。今年4%的赤字率和5.66萬億的財政赤字,隱含的名義GDP規模是141.5萬億,對比去年的134.9萬億,隱含名義GDP增速4.9%,對應GDP平減指數約-0.1%。相比之下,往年赤字隱含的名義GDP增速大多為7%左右,如去年3%的赤字率、4.06萬億赤字,隱含名義GDP是135.3萬億,相比2023年的126萬億(調整前),名義增速是7.4%,隱含GDP平減指數是2.4%。

這種調整並不代表著對物價要求的放鬆,更多是緩和財政赤字率和赤字規模兩個目標的矛盾,往年由於隱含平減指數定的過高,赤字率和赤字規模二者難以兼顧。如2024年GDP最終達到134.9萬億,3%的赤字率下,赤字規模不超過4.047萬億(如果不是五經普後調高名義GDP,赤字上限會更低一些),跟年初4.06萬億赤字規模難以兼顧。

更重要的物價要求是CPI目標下調至2%,增加了對物價的重視程度。

2. ⠠物價:CPI目標下調至2%

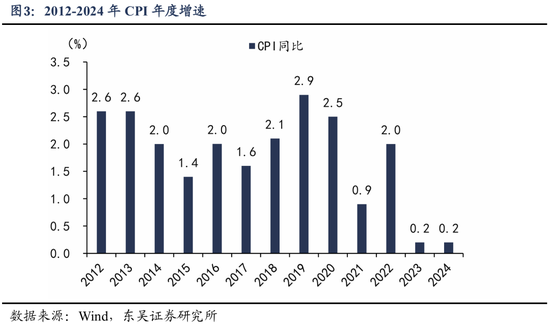

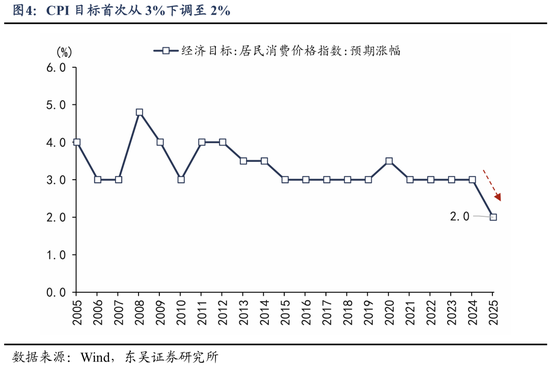

今年政府工作報告將CPI目標設定為2%左右,這是多年來首次下調到低於3%的水平。作為對比,CPI增速在過去兩年均為0.2%,上次達到2%是2022年。

CPI目標從3%下調到2%,不是對物價回升的要求降低了,相反是提高要求。過去很長一段時間,我國3%的CPI目標是為了防止物價漲幅太大帶來通貨膨脹,在當前環境下顯然不再適用,降低到2%是物價目標的方向轉變,從防止通脹轉為提高物價。調整後,CPI目標的約束性加強,物價在政策體係裏的權重也在上升,預計宏觀政策將更注重推動物價回升。

可以看到今年政府工作報告對CPI目標的重視程度明顯提高,報告指出:“居民消費價格漲幅2%左右,目的在於通過各項政策和改革共同作用,改善供求關係,使價格總水平處在合理區間。實現這些目標很不容易,必須付出艱苦努力。”

從我國走出低通脹的過往曆史來看,物價回升並非一蹴而就,三個條件必不可少,一是需求端要有強刺激或強改革,刺激政策的代表是1998年後連續多年發行大規模建設國債、2015年的“棚改貨幣化”,改革政策的代表是1998年房改、2001年加入WTO,分別帶來了房地產和外需兩大需求的增長。二是供給端往往需要政策引導產能出清,無論是1998年以國企為抓手的三年脫困計劃,還是2015年的供給側改革,淘汰低端過剩產能都是物價回升的重要推力。三是國際定價商品出現漲價契機,如2001、2016年兩輪原油價格的低位反彈,為我國物價回升帶來了較好的環境。

2025年CPI回升,消費政策比產業政策更重要。我們認為,從當前的價格形勢來看,需求端政策比供給端政策更重要。這是因為,當前的低通脹和1998、2015那兩輪不一樣,服務業價格壓力比前兩輪大得多,隻靠工業領域的去產能是無法提升服務價格的,更重要的是激發服務消費需求,這意味著消費政策是物價回升的關鍵,而非產業政策。

3. ⠠財政:總量更積極,但結構更重要

從總量來看,今年增量財政資金達到2.9萬億,僅次於2020年的3.6萬億。政府工作報告指出,今年赤字率提高到4%,赤字規模5.66萬億,赤字率比去年提高了1個點,赤字規模比去年增加1.6萬億。此外,專項債增加到4.4萬億(比去年增加5000億),發行超長期特別國債1.3萬億(去年1萬億),三者合計達到11.86萬億,比去年(8.96萬億)多2.9萬億。跟過去幾年的財政力度比較來看,2.9萬億的增量資金僅次於2020年的3.6萬億,比其他年份的力度都要大得多。當然,即使剔除掉注資銀行的5000億,直接用於經濟建設的增量資金也比去年多2.4萬億。

除了總量之外,財政政策的結構也很重要,今年的兩個變化在於專項債投向和促消費資金。

報告指出專項債重點投到4個方向,“重點用於投資建設、土地收儲和收購存量商品房、消化地方政府拖欠企業賬款等”,其中收儲土地近期已經在部分省份落地,但專項債收儲存量商品房推進較慢,消化地方政府拖欠企業賬款也是去年以來的新提法,在今年217民企座談會後得到更多重視。

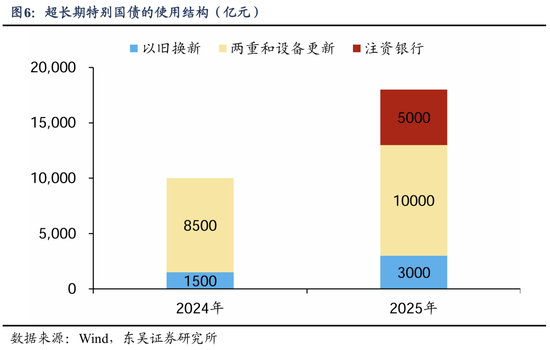

促消費方麵,“以舊換新”的中央資金目前達到3800億左右。一方麵,是1月落地了第一批810億“以舊換新”財政補貼資金,並且將補貼範圍擴大到電子設備;另一方麵,是本次政府工作報告指出“安排超長期特別國債3000億元支持消費品以舊換新”。

另外,化債方麵今年政府工作報告更強調“在發展中化債”。報告指出“動態調整債務高風險地區名單,支持打開新的投資空間”。化債不能以犧牲地方發展為代價,“發展中化債、化債中發展”,在穩步推進化債拆彈的同時,要在不新增隱性債務前提下,打開新的投資空間,促進經濟增長。代表性政策是去年以來的5年10萬億化債,未來可期待更多“發展中化債”的政策。

4. ⠠貨幣:適度寬鬆的貨幣政策仍是全年主線

貨幣方麵,適度寬鬆的貨幣政策仍然是2025全年邏輯,降準降息一定會有,但具體時點可能更多相機抉擇,取決於國內經濟、物價、匯率、美聯儲政策等多重考慮。報告延續了去年底中央經濟工作會議的表述,把貨幣政策基調由“穩健”調整為“適度寬鬆”,並要求“適時降準降息”。短期來看,降準降息可能麵臨經濟環境的約束,一是國內經濟表現較好,四季度經濟增速從4.6%回升到5.4%,春節後以舊換新和出口帶動工業生產表現強勁,短期國內經濟無虞;二是特朗普2.0政策推高潛在通脹,美聯儲降息暫緩,也會製約國內貨幣寬鬆的空間;三是銀行淨息差收窄、關稅帶來的人民幣匯率壓力等約束也會影響短期寬鬆貨幣政策的落地。

在結構性貨幣政策方麵,樓市股市、民企、科技等方麵是重點提到的領域,政策已經在落地。其中,樓市既有需求端的降低房貸利率,也有供給端的“白名單”機製。民企方麵,2月28日央行等5部門聯合召開金融支持民營企業高質量發展座談會,在提升民營企業融資可得性和便利性等方麵做出了政策部署。

5. ⠠消費:促消費的三個部署

從政府工作報告來看,對於消費政策有三方麵部署,一是消費補貼,超長期特別國債3000億用於以舊換新,規模比去年翻倍。二是收入補貼,如社保、生育等,報告指出“城鄉居民基礎養老金最低標準再提高20元,適當提高退休人員基本養老金”、“製定促進生育政策,發放育兒補貼”。三是製度建設,如營造良好消費環境、完善勞動工資正常增長機製。

促消費是擴大內需的第一任務,開年以來中央高層會議多次部署消費政策。春節後,2月份的國常會、國務院專題會議多次討論部署消費政策。如2月10日國常會專門研究提振消費有關工作;2月20日,國務院以“堅持促消費和惠民生相結合,大力提振消費擴大國內需求”為主題,進行第十二次專題學習;2月21日召開的國常會再次將服務消費列為主題之一。

6. ⠠房地產:關注超常規政策落地情況

政府工作報告指出“持續用力推動房地產市場止跌回穩。”房地產是決定今年經濟走勢的重要變量,去年四季度房地產業增加值由負轉正,是經濟回升的主要動力之一。接下來需要關注三項政策的落地推進。

一是常規性的取消限購限售、下調房貸利率等政策,報告指出“因城施策調減限製性措施”。但房貸利率的繼續下調可能受到公積金利率的約束,避免房貸利率和公積金利率的倒掛問題,可能未來會先看到公積金利率下調,再看到房貸利率的繼續下調。

二是關注貨幣化安置規模會否擴大,報告指出“加力實施城中村和危舊房改造”,去年10月中央提出通過貨幣化安置等方式,新增實施100萬套城中村改造、危舊房改造,今年如要加力推進,貨幣化安置會否繼續擴大。

三是關注收儲進展。去年10月開始專項債擴展到收儲土地和存量房兩個領域,兩個收儲一快一慢,其中土儲專項債於近期開始落地,收儲存量房尚未落地。當前,土地收儲專項債已形成“發行-儲備-開發-收益”閉環,而存量房收儲仍需解決產權整合與長期運營成本分攤問題,專項債介入相對偏慢。

7. ⠠產業政策:去產能會再現嗎?

會否有新一輪去產能?近期市場對於新一輪去產能的討論增多,政府工作報告強調“綜合整治‘內卷式’競爭”。這是去年7月以來政策的延續,2024年7月政治局會議曾提出“強化行業自律,防止‘內卷式’惡性競爭”,12月經濟工作會議進一步強調“綜合整治‘內卷式’競爭”,2月10日國常會指出“要堅持從供需兩側發力,標本兼治化解重點產業結構性矛盾等問題”。

當前產能壓力已由傳統製造業向新能源等戰略性新興產業加速蔓延。光伏、鋰電池等新興領域在政策激勵與資本湧入下,短期內形成超預期產能擴張,導致供需失衡壓力陡增,光伏價格指數相比十年前下降了近90%。這一現象對宏觀經濟運行產生連鎖反應:一方麵,工業品供給過剩通過價格傳導機製加劇低通脹風險,2022年以來PPI指數持續低位運行印證了產能過剩對價格體係的壓製效應,GDP平減指數也已經連續7個季度負增長,創下曆史記錄;另一方麵,過度競爭導致企業普遍陷入“量增價跌”困境,規模以上工業企業利潤率自2022年開始連續3年下降,許多工業企業出現“增收不增利”的悖論,嚴重製約行業可持續發展能力與技術創新投入。

我們認為即使去產能再現,也是溫和去產能政策,以市場化的產能出清為主,力度不會像前兩輪一樣大。一是當前產能壓力大多是新興產業,仍屬於鼓勵發展的領域,環保等社會問題較小,與前兩輪差別較大;二是當前就業壓力較大,沒有前兩輪那麽強勁的需求端政策,來對衝去產能帶來的就業衝擊;三是從物價回升的訴求來看,服務價格壓力遠大於前兩輪,工業去產能並不能帶來服務價格的回升。

一個政策案例是去年11月降低部分工業品的出口退稅政策,可以看出政策方麵更側重於產能引導,而非前兩輪一樣一刀切的去產能。

8. ⠠科技和民企:關注兩個問題

2025年1月以來,國內的產業政策重點聚焦在兩個領域,一是AI和科技發展,二是民營經濟,如217高規格民企座談會。對此今年的政府工作報告有兩個變化:

一是強調“從製度上保障企業參與國家科技創新決策、承擔重大科技項目”,這是在科技領域企業做出重大突破後的新變化,預計2025年會有相關製度出台,保障企業在國家重大科技項目中的參與程度。

二是解決民營企業賬款拖欠問題的決心更大,報告指出“加力推進清理拖欠企業賬款工作,強化源頭治理和失信懲戒,落實解決拖欠企業賬款問題長效機製”,並且將利用地方政府專項債加速清理進度,拖欠賬款問題有了明確的資金來源,治理效率會明顯提高。

9. ⠠能耗:能耗目標提高是否意味著政策要求強化?

十四五規劃要求下,能耗目標從2.5%提高到3%,能耗政策要求預計強於前幾年。報告指出“單位國內生產總值能耗降低3%左右,生態環境質量持續改善”。去年兩會的目標是單位國內生產總值能耗降低2.5%,最終實際降低3.8%,超額完成全年目標。從五年規劃要求來看,十四五期間,單位國內生產總值能耗要比2020年降低13.5%,目前仍然具有一定差距,如果要盡可能接近目標,需要2025年奮起直追,能耗政策的要求預計會比前幾年有所加強。

10. ⠠資本市場:加強戰略性力量儲備和穩市機製建設

報告指出“深化資本市場投融資綜合改革,大力推動中長期資金入市,加強戰略性力量儲備和穩市機製建設。改革優化股票發行上市和並購重組製度。加快多層次債券市場發展。”預計今年政策重點在於平衡資本市場的投資功能與融資功能,解決當前市場存在的“重融資輕投資”問題,推動形成投融資良性循環的生態。另外,“戰略性力量儲備和穩市機製建設”值得期待,除了中長期資金入市之外,關注是否有其他相關政策出台。

11. ⠠風險提示

(1)政策理解偏差風險。當前政策體係存在多維度傳導特征,地方政府、市場主體及社會公眾對政策目標的認知存在差異化理解的可能。例如,此前在 “雙碳” 戰略實施過程中,部分地區可能簡單采取 “一刀切” 限產措施,而忽視產業結構優化的長期目標。這種認知偏差可能導致政策執行效果與預期目標出現偏離,甚至引發局部市場秩序紊亂。

(2)政策落地時滯風險。政策傳導機製存在固有時間成本,配套措施缺位、執行效率不足等因素可能加劇時滯效應。比如需要跨部門協同的政策,可能出台相對較慢。

(3)環境變化導致政策變動風險。國內外經濟形勢變化、地緣政治衝突及技術革新等外部因素,可能引發政策動態調整需求。例如出口環境如果惡化國內穩增長政策也會繼續加碼,再比如國際大宗商品價格劇烈波動可能倒逼能源政策變動。